気候シナリオ分析を実施する企業が増えている。多くは気候関連財務情報開示タスクフォース(TCFD)の提言を基に取り組んでいるが、中には誤った解釈をしているケースもあり、戦略策定に悪影響を及ぼしかねない。本記事では、シナリオ分析で企業が間違いやすい7つのポイントについて、豪州と米国を拠点とするサステナビリティの専門コンサルティング会社、BWDストラテジックが解説する。(翻訳・編集=茂木澄花)

1.「気候問題は独立した問題である」という誤認

多くの企業が、未だに気候変動のリスクを業務上のリスクや法令に関するリスクとは別個のものとして扱っているが、これは誤りだ。物事を分けて考えることで、表面上は分析が簡単になるが、「企業価値が気候変動に対するレジリエンス(強じん性)と切り離せない関係にある」という現実を正しく反映することはできない。気候変動は、単なるリスクの1つではなく、リスク全体に大きく影響する要因だ。

気候変動を独立したリスクとして扱うことは、経営活動にも支障をきたす。経営活動と責任の所在が分散してしまうことになるのだ。例えば、次のようなことが起こり得る。

- 気候変動に関連して事業に混乱が生じた場合は、サステナビリティ担当部署が対応するが、それ以外の要因で施設に混乱が生じた場合などは、事業運営の担当部署が対応する。

- カーボンプライシングに関する法令改正にはサステナビリティ担当部署が対応するが、それ以外の法令には政府・自治体関係の担当部署が対応する。

今後のことを考えると、これは効率的な方法ではない。気候変動を、既存のリスクを高める要因として捉えると、解決策が明確になる。サステナビリティ担当部署が既存のリスク管理を支援し、もともと責任を負っていた部署に対し、気候変動に関する質の高い最新情報を提供することが有効だ。

2.「平均値」という妄想

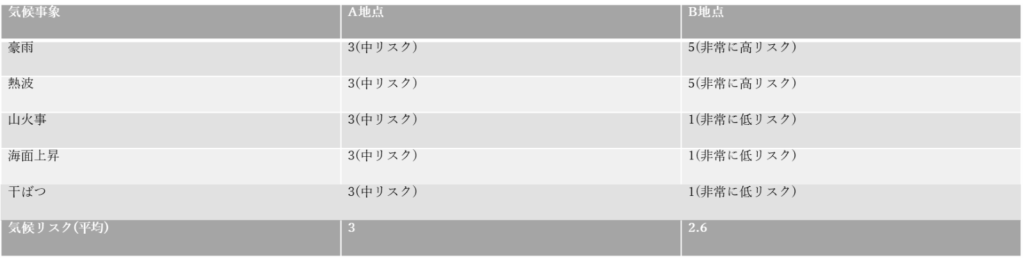

「豪雨と山火事の影響は互いに打ち消し合う」などと言う人はいないだろう。しかし、気候リスクの平均値を算出しようとすることは、そういうことなのだ。例として、2地点における気候事象のリスク評価を考えてみよう。

一刻も早く正解が欲しい多忙な意思決定者は、気候リスクスコアの平均値を根拠に、A地点よりB地点への投資を優先するかもしれない。しかし、おそらくこれは正しい判断とは言えないだろう。

B地点では、豪雨と熱波のリスクが深刻なため、B地点に投資すると莫大な経済的損失を被る可能性がある。可能性は低いが、起こった場合の影響が大きい事象の重要性については、ナシーム・タレブ著『ブラック・スワン』など、あらゆる書籍で扱われている。

「物事はできるかぎりシンプルにすべきだ。しかし、シンプルにしすぎてもいけない」とアインシュタインは言った。気候リスクスコアを安易にまとめて平均値にしてしまうことは、大きな問題をはらむ。気候変動による影響の多様さを認識することで、意思決定につながる知見が得られる。これがシナリオ分析の真の目的だ。

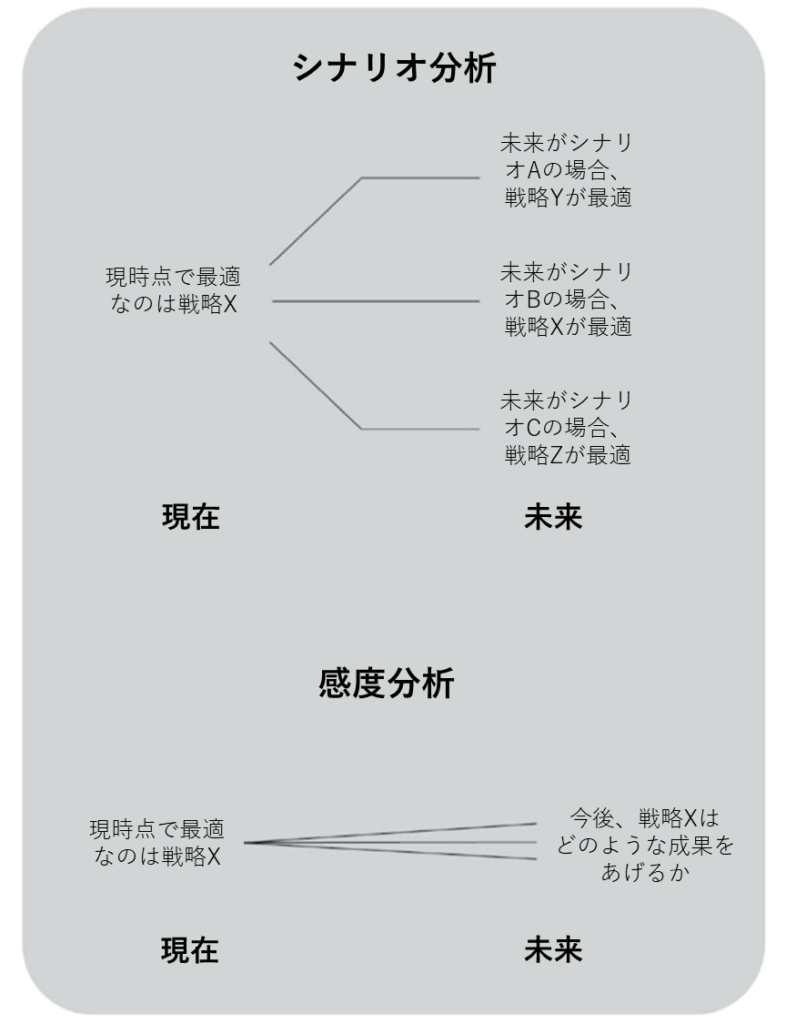

3.シナリオ分析と感度分析の混同

感度分析を実施する企業も多いため、「気候シナリオ分析は単に気候に関する感度分析だ」と考えられやすい。名称は似ているが、この2つは似て非なるものだ。

感度分析では、既存の戦略について、困難な状況(例:カーボンプライシング)に耐える力を分析する。企業が公表しているシナリオ分析の結果には、よく見れば単なる感度分析にすぎないというものも多い。

この2つの区別は微妙な問題だが、企業のレジリエンスにおいては重要だ。感度分析の目的は、管理と短期的な効率性にある。根本的に、「長期的なレジリエンスのための準備」というシナリオ分析の目的とは相反するものだ。

4.「変化なし」というベースラインの幻想

将来の変化を考えるにあたって、たとえ非現実的であっても「変化なし」というベースライン(基準)のシナリオを比較対象として設定することは、魅力的な方法に思える。

しかし、国際決済銀行(BIS)は「気候シナリオ分析において『変化なし』のシナリオが誤解を招いている」と断言する。気候変動も、政策による低炭素社会への移行も、どちらも起こらないと仮定するのは現実に反するということだ。「3℃の気温上昇」「2050年までに低炭素社会に移行」といったベースラインシナリオのほうが「情報に基づいていて、現実的」だとも述べている。

言い換えれば、BISは、2050年までに低炭素社会を実現するシナリオは、何の変化も想定しないシナリオよりも「情報に基づいていて、現実的」であると考えているのだ。

「変化なし」のシナリオは、シナリオ分析においては「ベースライン」としても意味を成さない。急速に変化が進む中で「現状維持」を正当化するような、架空の状況を想定することになるからだ。

5.「最も可能性が高いシナリオ」という錯覚

シナリオ分析は「最も可能性が高いシナリオ」を特定しないことから、批判にさらされてきた。一番可能性が高いシナリオがなければ、どのように未来に備えれば良いのだろうか。

「最も可能性が高いシナリオ」は最適化を目的とした計画立案に役立つが、企業のレジリエンス向上には役立たない。TCFDガイダンスでも「最も可能性が高いシナリオ」の使用は推奨されていない。気候変動リスクに係る金融当局ネットワーク(NGFS)も「最も可能性が高いシナリオ」を指定していない。

「最も可能性が高いシナリオ」は罪深い。なぜなら、意思決定者が単一の未来予想に注目してしまい、他のシナリオに焦点が当たりにくくなるからだ。レジリエンスとは、不確実な未来に備えることであり、可能性は低いが影響は大きいシナリオも考慮することが重要だ。焦点を狭めることは、シナリオ分析の目的に反する考え方を一挙に助長してしまう。

6.「ちょうど真ん中を取ったシナリオ」の誘惑

現在のGHG排出量と気温上昇は、数十年前の予測の上限値を上回っている。これは、シナリオ分析において予測が使い物にならないということではない。意思決定の手がかりとして、予測をどのように使うべきかを示唆している。

気候シナリオ分析には、極端(だが妥当)な気温上昇を想定する高排出シナリオと、急速(だが妥当)な低炭素社会への移行を想定する低排出シナリオが盛り込まれるはずだ。ここに3つ目のシナリオを加えるにあたって、「中央シナリオ」という落とし穴に注意する必要がある。

高排出シナリオと低排出シナリオを設定したら、3つ目のシナリオは両極の間のどこかに着地するだろう。これが、高排出シナリオと低排出シナリオの平均値のような「中央シナリオ」があるという思い込みにつながる。分析に関わる人たちは「ちょうど良いシナリオ」だとして、これに引き寄せられがちだ。「中央シナリオ」には全ての要素が少しずつ含まれているので、計画を立てるのに都合よく見えるのだ。

しかし逆に言えば、「中央シナリオ」を想定して計画すると、低排出シナリオにも高排出シナリオにも対応できないという危険性がある。

両極の間に位置するシナリオを設定する際は、衝撃的な事象など、必ず他のシナリオにない要素を組み込むと良い。これにより、追加のシナリオ独自の要素が分析において意味を成し、両極のシナリオを軽視する傾向を弱められる。

7.金額に換算することへの執着

シナリオ分析で財務的な予測を出すことは、目的と手段が逆転している最悪の例だ。TCFDも、シナリオ分析は財務的な予測を期待するものではないと述べている。財務的な影響を考慮することは、レジリエントな企業戦略を立てるという目的に向けた手段にすぎない。

企業名は伏せておくが、実際に公開されている事例を紹介しよう。ある企業は、気候に関するレピュテーションリスクと財務的な影響の見積もりについて、次のように記載している。「財務的な影響を見積もるにあたり、世界的に認知された手法はないが、専門家たちが議論・評価した結果、財務的な影響は収益の1%という合意に至った」

投資家たちの関心は、推論の域を出ない財務的な試算よりも、企業がどのようにレピュテーションリスクを管理するのかという部分にある。これこそがレジリエンスの重要な論点だ。あくまで推論にすぎない財務的な予測を提示しても、気候変動に対する企業のレジリエンスを示すことはできない。

現在のサステナビリティ報告基準は、金額換算への執着に異を唱えるものだ。欧州サステナビリティ報告基準(ESRS)には、気候変動による財務的な影響の報告について、次のように明記されている。「目的は、予想される損害や損失の金額を報告することではない。そうした予測は複雑で不確実なものになるからだ」

今後の気候変動による影響について、正確な財務予測を立てたいという誘惑には、抗ったほうが賢明だ。不確実なものを確実かのように見せてしまい、割に合わない。それよりも、シナリオ分析の本来の目的である、企業戦略のレジリエンスを高めるための包括的な活動に集中することが重要だ。