Image credit: shutterstock

|

年越しも迫る12月の半ば、2040年に向けた日本のエネルギー政策の指針となる「第7次エネルギー基本計画(素案)」が公表された。これに対し、すぐさま上がった、さまざまな方面からの批判は、「再生可能エネルギーの割合が低い」ことと、「原発への回帰、最大限の活用」に集中した。今回のコラムでは、このエネ基(同計画はこう呼ばれることが多い)の問題点について、矛盾が散見する内容から分析する。

脱炭素の保証無く、奪われる日本製品の競争力

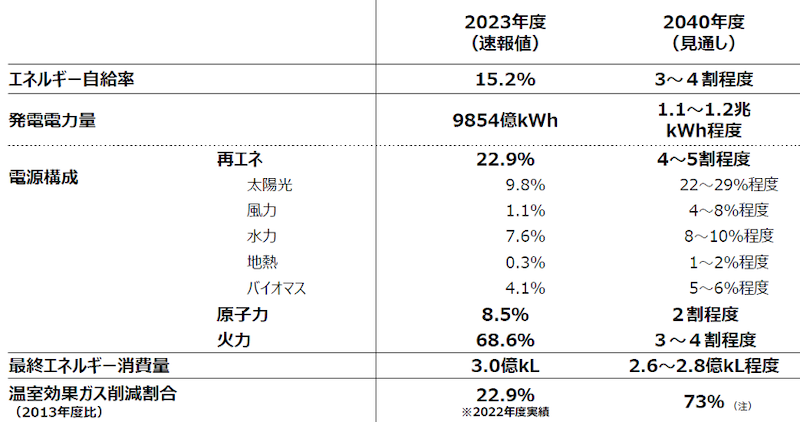

以下の表は、エネ基が想定する2040年の電源構成の見通しである。

2040年度におけるエネルギー需給の⾒通し 出典:「エネルギー基本計画(原案)の概要」資源エネルギー庁

|

再生エネは、太陽光発電の22~29%を筆頭に、風力発電4~8%などその合計は4~5割に過ぎない。一方、原子力が2割で、化石燃料は3~4割とあるが内訳(天然ガス、石炭など)は無い。

2030年の目標を示した、一つ前の第6次エネルギー基本計画での再生エネ電源は、36~38%であった。10年後の2040年に4~5割では、そこからほぼ横ばいか、10ポイント強のプラスでしかない。あまりに少ないと感じるのは決して筆者だけではない。

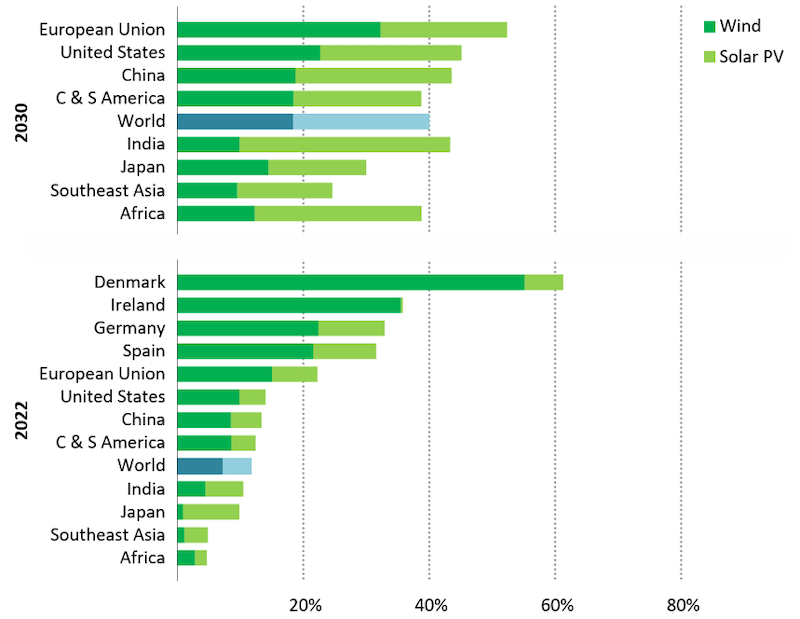

世界との比較をしてみよう。

下のグラフは、IEA(世界エネルギー機関)のデータで、再生エネ電源で最も重要とされるVRE(可変的再生エネ:太陽光+風力発電)のシェアについて、2022年の実績と2030年の予測を示している。

VRE(太陽光+風力発電)の国別シェア:2022年実績と2030年予測 出典:IEA

|

エネ基による、2040年のVREの想定は26~37%である。

注意してほしいが、IEAの予測はエネ基の目標より10年早い、2030年(上のグラフ)である。世界平均でおよそ40%、EUは50%を、米国や中国、インドも40%を大きく超えている。それに対して、日本は10年後になっても追い付けないとは……。

脱炭素電源の拡大について、エネ基でも、「国内産業⽴地の投資が⾏われず、⽇本経済が成⻑機会を失うことは、決してあってはならない」と強調している。その認識はまったく正しい。そこは、原発によってカバーするということなのであろうが、原発には、バックエンドの確保困難、新設のコスト高、RE100で使えない(持続可能性に欠ける)など欠陥が多く存在する。特に日本では地震リスクが払しょくできない。

この結果、素案の問題意識がそのまま残ることになる。再生エネ電源の割合がこの程度であれば、海外からの投資は日本に向かわず、現在盛況な半導体製造工場の日本誘致をはじめとした各種のプロジェクトが期待できなくなる。同様に国内での経済の発展にも大きなマイナス影響が及ぶであろう。脱炭素の保証が無いことで日本製品の競争力が奪われることになるからである。

“原発の最大限活用”に潜む矛盾点、電力需要増でハードルが上がる“自縄自縛”

エネ基が、原発の最大限活用を掲げる大きな理由に、将来の電源不足がある。

「DXやGXの進展に伴う電⼒需要増加が⾒込まれる」と素案にはある。この情報は、今年から資源エ年ルギー庁の資料に度々登場し、電力不足の“雰囲気や環境”が作られてきた。データの見せ方にも問題があったが、本当に莫大な電力が必要になるかについては、国内の研究機関などでも意見が分かれている。

エネ基の議論を進める審議会で委員を務める、高村ゆかり東大教授は、朝日新聞のインタビューで「DC(データセンター)側もコストを削減する観点から、できるだけ需要を抑制する動機があります」と、経済原理からの需要抑制について語っている。また、日本の人口減やデータ処理の一部を光で行う方法(IOWN:NTTが開発する技術)などにも言及しており、一本調子の「電力需要増」論に歯止めをかけている。

それにもかかわらず、エネ基は「⼀定出⼒で安定的に発電可能等の特⻑を有する(一部略)特性はデータセンターや半導体⼯場等の新たな需要ニーズにも合致する」と原発との親和性をうたい、価格はともかく電力不足リスクを回避すべき、と原発活用につなげてしまった。

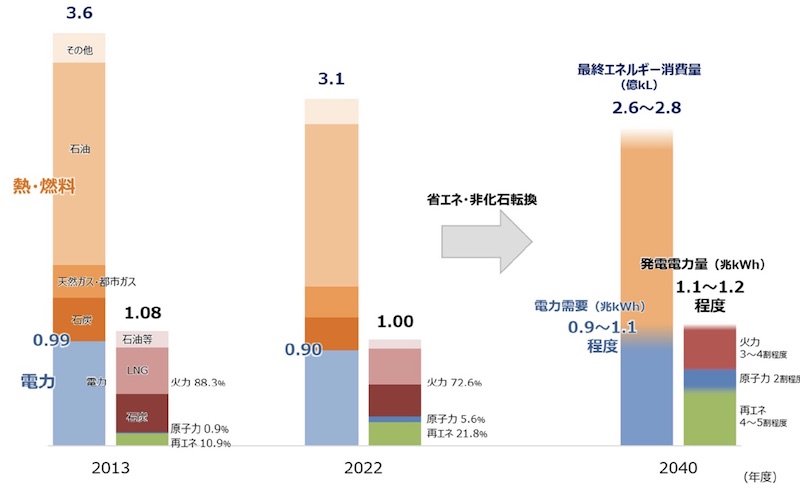

エネルギー需給の⾒通し(左が最終エネルギー消費、右が電力) 出典:「エネルギー基本計画(原案)の概要」資源エネルギー庁

|

「しまった」と書いたのは、大幅な電力需要増が施策的に困ったことを呼び寄せるからである。

上のグラフのエネ基でのエネルギー需給の見通しでは、各年(2013年、2022年、2040年)の左の棒グラフ=最終エネルギー消費=は減っていくが、右の発電電力量は2040年に向かって増えている。2040年には、2022年の1割から2割増しと大幅な増加である。

この結果、実際の再生エネ発電量(上記グラフの緑色)は、全体に占める率が変わらなくても1~2割余計に必要となる。分母が大きくなるので、分子も増えないとバランスが取れない。

例えば、再生エネの電源比率を2倍にしたい場合、全体需要が変わらなければ、再生エネの発電量を倍に増やせば良い。しかし、今回のように需要が増えると、その分、必要な発電量も増えてしまう。電力需要が2割増しという想定では、再生エネの発電量は倍では足りず、2.4倍の拡大が求められるのである。

担当部局から聞こえてくるのは、再生エネ4割増しでも厳しいという声である。不透明でさまざまな可能性がある電力需要の行く末を、原発活用に結び付けて固定してしまい、一種の“自縄自縛”に陥ってしまったかのようである。

統合コストと、再生エネ主力化のための柔軟性の重要性

エネ基のもう一つの「原発推し」のロジックが、統合コストである。

「再⽣可能エネルギーの主⼒電源化に当たっては、電⼒市場への統合に取り組み、系統整備や調整⼒の確保に伴う社会全体での統合コストの最⼩化を図る」と明記し、再生エネ導入の一種の壁という文脈で使われている。実際にエネ基の公表の前日の資源エネルギー庁の委員会で、「システム統合の一部を考慮した電源別コストの試算」が発表され、エネ基をまとめる委員会でも概要が示された。

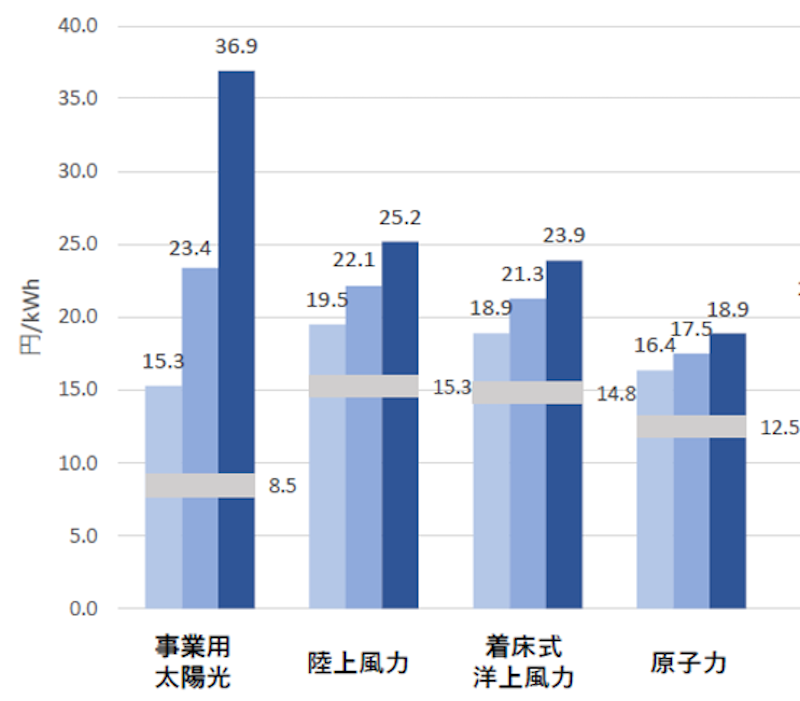

2040年の、統合コストの⼀部を考慮した発電コストの試算(暫定) 出典:総合資源エネルギー調査会 発電コスト検証ワーキンググループ (第5回会合)

※グラフの右半分(化石燃料発電)を省略、3本の棒グラフは変動再エネの設備容量を(左から)およそ4割、5割、6割とした場合のコスト、グレーの帯が統合コスト抜きのLCOE(均等発電原価) |

ここでいう統合コストとは、再生エネ電源の導入容量の割合が増えた時に、対応のために必要な蓄電池の導入や出力抑制のコストなどを合わせたものとされている。世界で一般的に使われる新規発電所での電源別コスト、LCOE(均等発電原価、上グラフでの灰色の帯)を見ると、日本の現状でも太陽光発電が8.5円/kWhと急激に安くなり、原発の12.5円/kWh以上を大きく下回っている。

このためか、資源エネルギー庁は、最近、盛んに統合コストを主張してきている。今回示されたものでは、再生エネ電源の設備容量が6割の時、事業用太陽光発電の統合コストは36.9円/kWhと驚くほど高い想定で、原発の18.9円/kWh以上がかなり安価となっている。これを見出しにした新聞の記事が出たほどインパクトがあった。

電力市場を含めた統合(integrate)は、再生エネ拡大のプロセスで重要な概念であり、欧米では、一般的に柔軟性(flexibility)の拡大として、さまざまな取り組みが実践されている。例えば、系統線の拡充、EVの蓄電利用を含む各種の蓄電池の導入、DR(デマンド・リスポンス)の実施、調整力など各種の市場の実現などである。揚水発電や火力発電の操作、太陽光と風力発電のベスト比率の研究なども含まれる。しかし、残念ながら、今回ここで使われた統合はコスト計算に偏り、太陽光発電が高いという理由に使われている。

逆に、統合、またはその手段としてより具体的な柔軟性こそ、将来の脱炭素実現に必要なものである。欧米のシンクタンクや研究機関などでは、どういうケースでどんな技術やツールを組み合わせて使うのが安く現実に再生エネを入れることが可能なのか、また、将来コストの検証についても多面的に研究を行い、実施にも結び付けている。もちろん、コスト計算は基本ではあるが、その一部でしかない。

再生エネ電源の主力化を言うなら、それこそ、この柔軟性を、徹底的に追及すべきである。エネ基の全文の中で、筆者が見た限り、柔軟性の字句は一度しか現れず、総合的な再生エネ拡大策の項目もない。前提条件などの差により数字は変わるため、太陽光発電36円という数字を頭から否定するつもりは無いが、主力化を前提にすれば、違う検証結果も十分あり得るはずである。

再生エネは、ほぼ完成した技術でまさに実装されている。まったく見通しのない原発のバックエンド処理や、次世代炉でのコスト高や建設時期間の長期化などの心配もない。化石燃料発電の温存のための策CCSや、アンモニア発電で政府が期待する、CO2の海外輸送と貯蔵やグリーンアンモニアの海外生産に頼ることもない。

さらに、分散型エネルギーの特性として、エネルギーの地産地消に適し、経済循環による地域活性化が期待できる。また、災害時のエネルギーとして、いわゆるBCP対応にもなる。このままでは、日本経済が成長機会を失う、大きなリスクを背負いかねない。再生エネ電源の明らかな優位に目を塞(ふさ)がず、柔軟性拡大を含む、分かりやすい道を進むべきである。

北村 和也(きたむら かずや)

日本再生可能エネルギー総合研究所代表、日本再生エネリンク代表取締役、埼玉大学社会変革研究センター・脱炭素推進部門 客員教授

民放テレビ局で報道取材、環境関連番組などを制作した後、1998年にドイツに留学。帰国後、バイオマス関係のベンチャービジネスなどに携わる。2011年に日本再生可能エネルギー総合研究所、2013年に日本再生エネリンクを設立。2019年、地域活性エネルギーリンク協議会の代表理事に就任。エネルギージャーナリストとして講演や執筆、エネルギー関係のテレビ番組の構成、制作を手がけ、再生エネ普及のための情報収集と発信を行う。また再生エネや脱炭素化に関する民間企業へのコンサルティングや自治体のアドバイザーとなるほか、地域や自治体新電力の設立や事業支援など地域活性化のサポートを行う。