なぜ今、『統合思考経営』なのか?

~ESGを踏まえた長期にわたる価値創造のために~

第21回

|

前回(第20回)は、「TCFD開示の国際比較分析」の『前編』として、分析結果の全体感を述べました。今回は『中編』です。まず、国際比較分析から判明した日本企業のTCFD開示の現状を確認します。そのうえで気候関連のリスクと機会に関する、日本企業の構造的な経営課題として3点を指摘します。問題提起です。

(注)前回の稿末に、次は『後編』と書きましたが、少し編集して『中編』と『後編』に分けます。

なお『後編』の最後でも述べますが、TCFDの気候関連財務情報開示の「気候」を「サステナビリティ」に置き換えると、ISSB(国際サステナビリティ基準審議会)の「サステナビリティ関連財務情報開示に関する全般的要求事項(IFRS S1号)」になります。日本企業がTCFD開示で判明した経営課題を抱えたままISSBに臨むと、「大変なことになる」予感があります。

日本企業のTCFD開示で、評価が低いのは何か?

■ガバナンスとリスクマネジメントで評価が低い日本企業

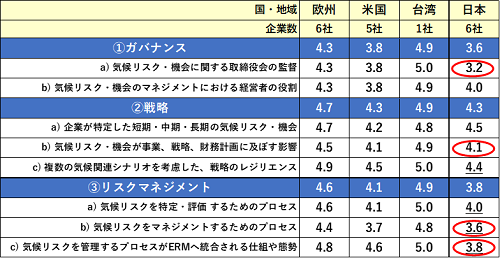

改めて国・地域別にTCFD開示の推奨開示項目のスコアを見ると、日本企業は全体に評価が低いことがわかります(図表1)。中でもスコアが低かったのは以下の3点です。①「ガバナンスa)」の取締役会の監督、②「戦略b)」の気候リスク・機会の影響、③「リスクマネジメントb)c)」のリスクマネジメント・プロセスとERM(Enterprise Risk Management:全社統合型リスクマネジメント)への統合。つまり、ガバナンスとリスクマネジメントが、日本企業にとって改善を要する分野だということになります。

図表1 TCFD開示の推奨開示項目スコア(国・地域別)

|

そこで、TCFD開示におけるガバナンスとリスクマネジメントについて、評価の高い企業の特徴を見てみます。

■評価の高いガバナンス態勢:「監督」と「執行」の分離、取締役会に気候の専任委員会

図表2にガバナンス評価の上位9社を示します。1位はTSMCとBPで、8位までを欧州と米国の企業が占めました。これらの企業はいずれも、取締役会の「監督」と経営陣の「執行」の機能分離が明確であり、取締役会とその専任委員会が、気候変動問題の方針決定に高次のリーダーシップを発揮していることが読み取れます。

9位のリコーGはマネジメント・ボード型態勢です。マネジメント・ボードとは、日本企業に多いガバナンス形態で、取締役会が監督と執行の両機能をもち、業務執行の意思決定を重視する取締役会モデルです。これに対比されるのがモニタリング・ボードで、経営陣の業務執行に対する監督に専念するため、取締役会の構成は社外取締役が中心となります。欧米では多くの上場企業が後者を採用しており、TCFDもこちらを前提としています。

図表2 TCFD開示における「ガバナンス」評価の上位9社と特徴

(資料)各社のTCFD開示資料を基に筆者作成

|

■評価の高いリスクマネジメント態勢:気候リスクの財務インパクトの検証とERMへの統合

次に、リスクマネジメント評価の上位10社を図表3に示します。TSMC、マイクロソフト、リコーGが同率1位ですが、半数を欧州企業が占めました。これらの企業は、気候関連リスク・機会による事業・戦略インパクト、さらに財務インパクトを検証し、ERMに統合していることがわかります。ちなみに今回分析した日本企業の中には、ERMを明示的に表記するところはありませんでした。

ここでERMを簡単に説明します。ERMとは、企業目的を明確にして、あらゆる経営リスクを全社的視野で統合的・包括的に把握・評価し、ポートフォリオ効果によるリスク分散を狙うリスクマネジメント手法です。一般にはリスク・マトリックス(リスクの発生頻度と経営影響度)を基に、リスク・ポートフォリオを作成します。今回多かったERMの要素は、戦略・財務・オペレーション・ハザードのリスク側面でした。

図表3 TCFD開示における「リスクマネジメント」評価の上位10社と特徴

(資料)各社のTCFD開示資料を基に筆者作成

|

TCFD開示から見えてきた、日本企業の気候変動対応の現状と経営課題

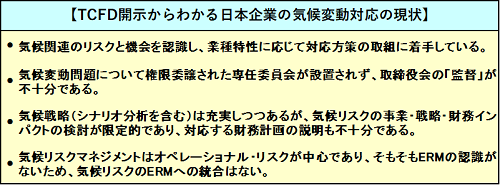

■TCFD開示の国際比較からわかる、日本企業の気候変動対応の現状

TCFD開示の国際比較分析の結果を総合すると、日本企業に共通する気候関連リスク・機会に関する態勢や取組の現状(現在の到達点)は、以下の4点です。ただし、“開示なきは実践なし”を前提としています。

|

既にお気づきのことと思いますが、このような日本企業の気候変動対応の現状は、もはや開示の巧拙の問題ではなく、そのまま経営課題であると言うことができます。そこで次に、評価の高い企業の態勢や取組を参考にして、経営課題とその解決方策を考えてみます。

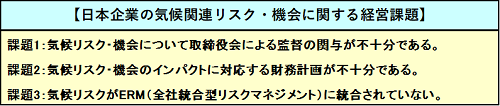

■日本企業にはTCFD開示以前の三つの経営課題

上記のTCFD開示から見えてきた日本企業の現状を踏まえると、日本企業の気候関連リスク・機会に関する経営課題は、TCFD開示以前の問題として、以下の3点に集約できます。これらは、いずれも構造的な経営態勢の問題です。

|

以下では、各課題について現状と解決方策を説明します。

課題1:気候リスク・機会について取締役会による監督の関与が不十分である。

➡解決方策:気候問題に対するガバナンス(監督)態勢の強化

➡➡具体策:取締役会内に意思決定を委任された気候戦略・リスクの専任委員会の設置

■大事なことは、取締役会内に気候専任委員会の設置

評価の高い海外企業では、「監督」と「執行」の双方において、それぞれ気候関連リスク・機会に対応する態勢とプロセスを詳細具体に記述しています。これに対して、日本企業では執行側の仕組の説明が中心で、監督側の記述は限られています。この背景には取締役と執行役(員)が重なるマネジメント・ボード構造があり、「取締役会の実効性評価」にも関わるものと考えられます。

取締役会は執行側から上程された提案や報告を審議するだけでなく、時代の潮流を踏まえて、モニタリング・ボードとしての機能を発揮することが求められています。その機能を担うのは、意思決定を委任された専任委員会です(図表2参照)。実際、国際的な主要株価指数である米国のS&P100や英国のFTSE100の構成銘柄(企業)では少なからず設置されています。ある米国企業では、取締役会内の専任委員会は独自の見識と人脈をもち、執行側とは一種の緊張関係にあると言われています。

今回の分析における日本企業で、気候に関する専任委員会を取締役会内に設置している企業はありませんでした。今後、気候関連リスク・機会とその財務インパクトについては、これまで以上に高次の経営判断が求められます。それゆえ、日本企業は取締役会の監督態勢強化のために、取締役会内に気候戦略・リスクについて独自の視点から意思決定のできる専任委員会を設置すべき時が来た、と言うことができます。

■日本企業で散見される取締役会内の「諮問機関」

気候専任委員会とは異なりますが、日本企業では取締役会への答申や提言を任務とする任意の諮問機関を取締役会内に設置する事例が散見されます。指名委員会等設置会社では指名・報酬・監査の3委員会とは別に、ブリヂストンの「ガバナンス委員会」(全委員が社外取締役)、味の素の「サステナビリティ諮問会議」(議長は社外有識者)の例があります。監査役設置会社では、リクルートの「サステナビリティ委員会」(委員長はサステナビリティ担当取締役)、丸井グループの「サステナビリティ委員会」(委員長は社外有識者)があります。

また、トヨタ自動車(監査役設置会社)には取締役会とは別に、社外取締役・社外監査役も参加する「サステナビリティ会議」(議長は取締役会議長)があり、企業の持続的成長に向けて社会目線で監督するとともに、ガバナンス体制について審議しています(同社のコーポレート・ガバナンス報告書:2023年4月10日更新より)。

このような日本企業の独自の取組が、上記の(気候に限らない)専任委員会と同等の監督機能を果たしうるのかどうか、情報開示の工夫も必要ですが、投融資家などとのエンゲージメントの際に、その実効性が問われることになると思います。

■TSMCの気候ガバナンス態勢:監督と執行の双方に複数の気候関連委員会

日本進出で話題となった世界最大の半導体受託製造企業(ファウンドリ)である台湾のTSMCは、TCFD開示でガバナンスとリスクマネジメントの両方で最も高いスコアを獲得しました(総合評価も最高位)。そこで気候ガバナンス態勢の先進事例として、同社の気候変動に関する「監督」と「執行」が連携した枠組をみてみます。

その特徴を端的に言えば、以下のようになります。TSMCは、役割と責任を明確にして意思決定を委任された委員会を取締役会(監督側)と経営陣(執行側)に多層的に配置し、双方が連携して気候変動対策にリーダーシップを発揮できる実効的なガバナンス態勢を整えています(図表4)。この枠組はマネジメント・ボードとモニタリング・ボードの折衷的な態勢ですので、日本企業には参考となるのではないかと思います。

図表4 TSMCの気候変動に関するガバナンスとマネジメントの枠組

(資料)TSMC「2021 TCFD Report」(p6-p11)を基に筆者作成

https://esg.tsmc.com/download/file/TSMC_TCFD_Report_E.pdf |

■TSMCの気候対策を監督する2つの専任委員会、さらに監査委員会と報酬委員会も

TSMCは取締役会の中に、気候変動対策を監督し意思決定する2つの委員会を設置しています。

・ESG運営委員会:気候変動対策の最高意思決定機関と位置付けられ、会長が議長を務める。

・リスクマネジメント運営委員会:全社的なリスク管理を監督し、気候変動に関するリスクマネジメントの審査と承認を担う。

さらに、取締役会直下の「監査委員会」と「報酬委員会」も気候問題に関わっています。

・監査委員会:オペレーショナル・リスク全般を統括し、水不足・電力不足・自然災害などの気候関連リスクの優先順位を見直す。特にサプライヤーのリスクレベル別・材料別の洪水リスクマップは他に例をみない。

・報酬委員会:気候変動を含むESG成果に応じた経営陣の業績連動型報酬の評価に責任をもつ。

他方、執行側にも監督側の委員会と密接に連携する気候関連の委員会が三つあります。

・省エネ・炭素排出削減委員会:グループ全体の排出削減進捗を管理する。

・ESG委員会:気候施策の部門間プラットフォームとして機能し、気候リスクの識別と管理を担当する。

・リスクマネジメント執行審議会:短中長期の時間軸による「気候リスク・機会マトリックス」を作成する。

『中編』はここで終わります。次回の『後編』では日本企業の「課題2」と「課題3」について、それぞれの現状と解決方策を説明します。

(つづく)

川村 雅彦(かわむら・まさひこ)

株式会社Sinc 統合思考研究所 所長 首席研究員

元ニッセイ基礎研究所上席研究員・ESG研究室長。1976年、大学院工学研究科(修士課程:土木専攻)修了。同年、三井海洋開発株式会社入社。中東・東南アジアにて海底石油プラントエンジニアリングのプロジェクト・マネジメントに従事。1988年、株式会社ニッセイ基礎研究所入社。専門は環境経営、CSR/ESG経営、環境ビジネス、統合思考・報告、気候変動適応、シナリオプランニングなど。論文・講演・第三者意見など多数。著書は『カーボン・ディスクロージャー』『統合報告の新潮流』『CSR経営パーフェクトガイド』『統合思考とESG投資』『サステナビリテイ・トランスフォーメーションと経営構造改革』など 外部委員等 株式会社ニッセイ基礎研究所 客員研究員 特定NPO法人環境経営学会 元副会長 一般社団法人経営倫理実践研究センター(BERC) フェロー NPO法人Network for Sustainability Communication(NSC) 幹事 大坂成蹊大学国際観光学部客員教授 など (2024年4月現在)