|

サステナブル・ブランドジャパン/SB Japan Labとサンメッセ総合研究所(代表:田中信康)が2020年から開催してきた「SB ESGシンポジウム online2022 第2回」が1月19日に開催された。前回から引き続き「『統合思考経営』の実践と統括」をテーマとして、SX(サステナビリティトランスフォーメーション)の全体像を整理するとともに、統合思考経営の考え方や情報開示について3年間の討論内容を総括した。サンメッセ総合研究所所長・首席研究員の川村雅彦氏は、統合思考経営を財務・非財務要素を超越し統合する価値創造型経営と位置づけ、「財務と非財務の間にあるものを『未財務』と定義し、統合思考経営はこの未財務を考えること」だと強調した。(サステナブル・ブランド ジャパン編集局)

日本企業はプロアクティブ(先駆的・能動的)な取り組みを

|

サンメッセ総合研究所副所長・上席研究員の山吹善彦氏は、「4Xs(4つのトランスフォーメーション)を巡る背景のまとめ」と題して、日本企業においてこのシンポジウムで掲げたGX(グリーントランスフォーメーション)、DX(デジタルフォーメーション)、PX(ビジネス・ポートフォリオ・トランスフォーメーション)、CX(コーポレート・ガバナンス・トランスフォーメーション)がどこまで進んだのかについて次のように分析した。

・GXはTCFD※1、TNFD※2、各種グローバルガイドラインやタクソノミーによる情報開示への規制が先行し、やらざるを得ない状況での対応となっている。

・DXは一般化し、国がリスキリング(必要なスキルの学び直し)で後押しするなどしているが、システム投資や人的投資で先行する大企業と対応が進んでいない企業との格差が拡大している。

・PXは気候変動対策や新型コロナウイルス感染症の流行で事業ポートフォリオが大きく変革すると思われたが、ロシアのウクライナ侵攻によって安定的なエネルギー確保が難しくなった結果ESGの見直しが起き、事業の構造変革が停滞し、企業間格差が起きている。

・CXは政府主導によるガバナンスコードや情報開示の要求があり変化は起きたが、執行と監督の分離や取締役会に属する委員会での協議が不十分である。

※1 TCFD:気候関連財務情報開示タスクフォース

※2 TNFD:自然関連財務情報開示タスクフォース

以上の分析により、「いずれもすべからく受け身で対応している」と危惧を示し、「ガイドラインやトレンドの対応としてリアクティブ(受け身)に対応するのではなく、自分事として積極的にルール作りに参画し、経営判断にサステナビリティを組み込むなどプロアクティブに取り組むこと」を求めた。

そのうえで、プロアクティブに取り組むにあたっては、積極的に各種ガイドラインを利用、ポジティブ・ネガティブインパクト配慮の必要性について言及した。具体的には、「パーパス実現のためにポジティブインパクトを生み出す」「一方で企業は社会に対してネガティブインパクトを与えてしまうことを意識し、ダブルマテリアリティで取り組むこと」を挙げた。

社会課題が多様化し「統合思考経営」への転換は必然

|

川村氏は「統合思考経営:『〇〇経営』に惑わされないSX」と題して、まず「〇〇経営」の変遷について、次のように説明した。

1990年代以降にさまざまなガイドラインが出たことにより、非財務系では環境経営、CSR経営、CSV経営などが注目された。財務系ではROE経営、資本コスト経営などが登場し、両者を合わせた統合系としてパーパス経営、サステナビリティ経営といった考え方が注目されるようになった。統合思考経営はこの統合系に入る。

統合思考経営とは、社会課題の解決と利益を両立させ、長期戦略的な視点から財務・非財務要素を超越し統合する価値創造型の戦略的経営だと説明する。社会課題が多様化・複雑化するなかで、企業がサステナビリティを重視した経営に転換するSX、つまり統合思考経営に転換することは必然であり、「長期的な時間軸で企業が価値創造の能力(ability)を高めることが大事」だと強調した。

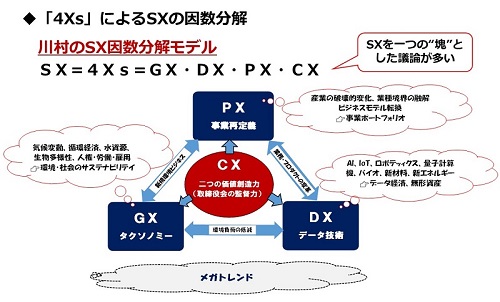

SXについては、さまざまな要素を含むものの“一つの塊”として議論されることが多いと指摘する。そこでSXをGX、DX、PX、CXの4つのXに因数分解し、CX(取締役会変革による2つの価値創造力)を中心に、GX(タクソノミー)、DX(データ技術)、PX(事業再定義)が相互に影響する「SX=4Xs= GX・DX・PX・CX」という川村氏独自のモデルを紹介した。

|

また、これら4つのXにそれぞれ該当する企業の取り組み事例を次のように挙げた。

GX

・NTTグループ:2040年にカーボンニュートラル目指す

・ENEOSホールディングス:2040年の社会シナリオに基づく事業ポートフォリオの策定

DX

・日立造船:IBMと連携しAIによるごみ焼却場の完全自動化

・中外製薬:デジタルバイオマーカー※3の開発によるアウトカムの可視化

PX

・中国BYD(バッテリーメーカー):トヨタと合弁会社を設立しEVを開発(中国首位)

・日立製作所:AIを活用したつながりの場「Lumada(ルマーダ)」による社会イノベーション事業

CX

・味の素:指名委員会等設置会社に移行。取締役会に「サステナビリティ諮問会議」を設置

・ロシュ:監督と執行の完全分離。取締役会から権限移譲された「サステナビリティ委員会」

※3 スマートフォンやウェアラブルデバイスから得られるデータを用いて、病気の有無や治療による変化を客観的に可視化する指標

特にCXについてマイクロソフトなど欧米企業を例に挙げ、「監督と執行は分離されるべき。戦略と経営の基本方針を誰がどのように決定しているのかクリアにしなくてはいけない」と力を込める。多くの日本企業の統合報告書には、価値創造力の意思決定プロセスが書かれていない。それは、現在行っている取り組みを中心としたCSR・サステナビリテイ報告書を引きずっており、「統合思考」がないまま統合報告書を作成しているからだと指摘した。

統合思考を研究してきて、川村氏は財務と非財務の間にある「未財務」に気づいたという。「未財務は非財務ではあるが財務に影響するものであり、ここが統合思考のポイント」だと強調する。また、将来に向けた価値創造力に関わるインパクトを「第3のマテリアリティ」と位置づけ、これこそが短中長期の価値創造力に影響を与える具体的なリスクと機会であり、価値創造ストーリーとしての統合報告の核となると説明した。さらにこのことは旧IIRC(現IFRS財団)※4が示す国際統合報告フレームワークの「内容要素」と整合的であることを付け加えた。

※4 IIRC:国際統合報告評議会、IFRS:国際会計基準

将来を担う若手社員の思考訓練が必要

最後に両氏で意見交換し、川村氏は「自分の会社は“現状”が続くので問題ない、と思うのは間違い」と言い切った。その上で「考えられる未来の社会像はいくつかある。それぞれに対して、今何をするべきかを考えなくてはいけない」と話す。これはシナリオ・プランニング的発想だが、特に将来を担う若手社員の思考訓練が必要で、投資家を含むステークホルダーと対話し、自分の頭で考えることが肝要だという。

山吹氏も同意し「未財務は見えないものだが、単に外部の情報や分析を当てはめても借り物でしかない。社内外で世界観を共有できるようなワークショップ(シナリオ分析、マテリアリティ特定など)を自分たちで議論しながら行うことが何より大事。もう一度リアルな場での協議の大切さを見直す必要がある」とした。SB Japan Lab はこうした取り組みのサポートを提供していく。