なぜ今、『統合思考経営』なのか?

~ESGを踏まえた長期にわたる価値創造のために~

第3回

|

前回(2)は、「統合思考」に欠ける日本の統合報告書、その当然の結果として国際的な評価は低いことを述べました。今回は、日本における統合思考を含むサステナビリティにかかわる諸概念の混乱を背景とした、統合報告書の発行状況を解説します。

CSR/CSV/SDGs/ESG、そして統合思考の登場

企業経営の非財務領域においては、この20年間でサステナビリティ(持続可能性)にかかわるCSR、CSV、SDGs、あるいはESGや統合報告と、新しい言葉ないし概念が矢継ぎ早に登場してきました。簡単に振り返ると、以下の通りです。

まずESGはUNPRI(国連責任投資原則)の公表(2006年)によります。その後、CSRはISO26000「社会的責任の手引き」の発行(2010年)、CSV(共有価値の創造)はマイケル・ポーター教授の提唱(2011年)、さらにSDGsは国連総会での採択(2015年)によるものです。統合報告(あるいは統合思考)については、IIRC(国際統合報告評議会)の提唱が2013年です。

これらの概念は、相互に関連しつつもそれぞれ特定の目的で登場し、その時期も異なります。いずれも欧米発のサステナビリティにかかわる概念であることから、日本企業はそれぞれの意味を理解しようと努めてきました。今後の企業経営には不可欠な概念として、次第に積み重なって現在に至っています。

これらの概念に対する取組はいずれも規制的・義務的なものではなく、企業が自らの判断で採用するガイダンスという共通の特徴があります(ごく一部の国を除きます)。ただし、現実には国際的なデファクト・スタンダードとなっています。

サステナビリティにかかわる諸概念の混乱

しかし、筆者のこれまでの経験から判断すると、正直に申し上げて、これら諸概念の相互関係ないし位置関係について、日本企業は必ずしも整理が出来ていないのではないか、という懸念があります。

実際、担当部署も多くの企業ではそれぞれ分れています。例えば、CSRはCSR部、CSVは経営企画部、またSDGsはCSR部、ESGはIR部や広報部が中心となっています。統合報告書については企業により様々ですが、多くはCSR部やIR部が担当しているようです。

さらに、上記の諸概念のイニシアチブが細則主義から原則主義へ転換していることも注目すべきです。原則主義では、具体的に何をするべきかは、原則を理解したうえで事業特性に応じて企業独自の創意工夫が求められます。ただ現実問題として、取組事項を細かく規定する細則主義に慣れた日本企業には、原則主義にはまだ馴染めないところが多々あるようです。

このような事情から、これら諸概念は内容的に相互に関連するにもかかわらず、社内での統一ないし調整はあまり行われていないのが実情と考えられます。行われたとしても、それほど容易ではないことが推察されます。このことから、「組織のタコツボ化」が「情報のタコツボ化」をもたらしているのではないか、と言うことができます。

概念混乱の中で増加する「自称」統合報告書

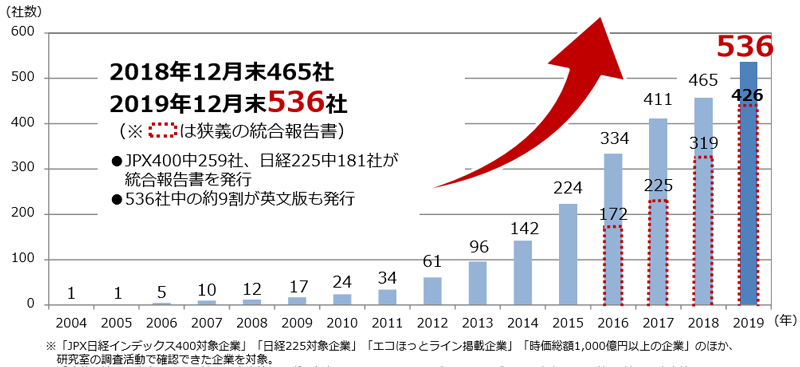

他方、このような概念の混乱の中で、IIRC(国際統合報告評議会)が財務要素と非財務要素を統合すべきとする「統合報告書」を提唱すると、日本でも統合報告書(のような報告書)を発行する企業が急増しました。2019年末で既に530社を超しています(図表5)。

図表5:日本における統合報告書の発行企業数の推

(注)「狭義の統合報告書」とは、統合報告書等のレポート名、IIRCフレームワークへの言及がある報告書、あるいはWEB等で統合報告書等と謳っている企業の報告書を指す。

(資料)㈱ディスクロージャー&IR総合研究所「統合報告書発行状況調査2019(最終報告)」2020年2月 |

そこで、2019年度版の「自称」統合報告書を読んでみました(もちろん全てに目を通した訳ではありませんが)。しかし、「統合報告」の原則主義に伴う消化不良のせいか、前回「国際比較」の稿で述べましたように、日本企業の多くは統合報告の本質(指導原則や内容要素を含む統合思考)を理解していない、と言わざるを得ません。

図表5の(注)に「狭義の統合報告書」の説明がありますが、逆に言えば、報告書の編集方針や発行趣旨にIIRCの統合報告フレームワークの記載がない報告書が少なからずあります(筆者の推計では概ね3割)。なお、筆者から見れば、発行の目的や位置づけが曖昧な、いわゆるコーポレート・レポートもこれに含まれます。

一部には極端な誤解もあり、統合報告書との名称ながら、従来型のCSR(サステナビリティ)報告書の体裁(目次構成)のままで、オクトパスモデル(価値創造プロセス)に似た図と主要財務指標一覧を追記しただけの「自称」統合報告書が散見されます。これで本当に、本来の読者である投資家や金融機関に訴求できるのでしょうか?

次回(4)は、「統合思考」にかかわる諸概念の位置関係の全体像とともに、各概念の本質的な意味も含めて解説します。

川村 雅彦(かわむら・まさひこ)

株式会社Sinc 統合思考研究所 所長 首席研究員

元ニッセイ基礎研究所上席研究員・ESG研究室長。1976年、大学院工学研究科(修士課程:土木専攻)修了。同年、三井海洋開発株式会社入社。中東・東南アジアにて海底石油プラントエンジニアリングのプロジェクト・マネジメントに従事。1988年、株式会社ニッセイ基礎研究所入社。専門は環境経営、CSR/ESG経営、環境ビジネス、統合思考・報告、気候変動適応、シナリオプランニングなど。論文・講演・第三者意見など多数。著書は『カーボン・ディスクロージャー』『統合報告の新潮流』『CSR経営パーフェクトガイド』『統合思考とESG投資』『サステナビリテイ・トランスフォーメーションと経営構造改革』など 外部委員等 株式会社ニッセイ基礎研究所 客員研究員 特定NPO法人環境経営学会 元副会長 一般社団法人経営倫理実践研究センター(BERC) フェロー NPO法人Network for Sustainability Communication(NSC) 幹事 大坂成蹊大学国際観光学部客員教授 など (2024年4月現在)